Communicatiebedrijf Bird uit Amsterdam wil CM.com uit Breda overnemen voor 166 miljoen euro. Het bod gaat uit van een niet al te genereuze premie van twintig procent. In Breda reageerden de beide CM-bestuurders in eerste instantie koel: “we nemen kennis van het bod”, twee dagen later gevolgd door een officiële verwerping van het bod. De oprichter-bestuurders moeten er nu een hoger bod zien uit te slepen, of beleggers overtuigen dat CM.com op eigen kracht meer waard is dan de prijs die Bird er voor over heeft.

Bird doet een poging om communicatiebedrijf CM.com over te nemen, in wat op een vijandige zet lijkt, nu de prooi op een historisch dieptepunt noteert.

De oprichters en grootaandeelhouders van CM.com, CEO Jeroen van Glabbeek en COO Gilbert Gooijers, hielden de kaarten in hun eerste reactie die zij zo’n twee uur na het persbericht van Bird uitstuurden nog tegen de borst. Zij gingen het bod nog bestuderen. Twee dagen later hadden ze hun positie ingenomen en volgde een regelrechte afwijzing.

“We zien er geen heil in om met Bird over zijn voorstel te praten”, aldus Van Glabbeek. Samen met zijn commissarissen oordeelde hij dat het bod “geen tastbare of materiële lange termijn waarde levert voor onze klanten, medewerkers en aandeelhouders”. Om er nog aan toe te voegen dat de waardering van 166 miljoen euro die Bird op CM.com plakt “de huidige en toekomstige waarde van het bedrijf niet weerspiegelt”.

Of bieder en prooi voorafgaand aan het vijandige voorstel al met elkaar in gesprek zijn geweest, is niet duidelijk. Het zou kunnen dat CM.com de deur volledig heeft dichtgehouden en Bird zich dus nu publiekelijk meldt met een ongevraagd en vijandig bod. Ook is mogelijk dat er wel gesprekken zijn geweest en partijen er niet zijn uitgekomen. Hoe dan ook, Bird heeft welbewust gekozen voor de aanval.

De bieding van de Amsterdammers ontrafeld in vier vragen en antwoorden.

1. Wat is er precies bekend?

Bird biedt 5,16 euro per aandeel CM.com, zo werd woensdagochtend bekend. De prijs vertegenwoordigt een premie van 20 procent ten opzichte van de slotkoers een dag eerder. Met het bod waardeert Bird zijn beursgenoteerde branchegenoot op 166 miljoen euro.

De overnamepoging van Bird betekent een opvallende draai. Topman Robert Vis verplaatste eerder juist een groot deel van de activiteiten van Bird uit Nederland, en uitte daarbij kritiek op het slechte vestigingsklimaat. Nu zou het bedrijf via het in Breda gevestigde CM.com juist weer stevig voet aan de grond krijgen.

Volgens Bird zal de combinatie een “leidend AI-first platform” creëren dat klantdata, marketing, klantenservice en betalingen samenbrengt onder één dak. Bird zegt in het persbericht “uit te zien” naar verdere gesprekken met CM.com, maar laat wel weten dat het verwacht dat de koop tegen de door Bird aangeboden voorwaarden zal plaatsvinden. Met andere woorden: Bird laat weten dat beleggers niet op een hoger bod hoeven te rekenen.

CM.com houdt zich op de vlakte. In een kort persbericht reageert het bedrijf koel: het “neemt kennis” van het bod en “beoordeelt de propositie”. Alles wijst op een vijandig bod van de Amsterdammers.

2. Wat is de strategische rationale van een samengaan?

Eerst draaiden zowel Bird als CM.com om het versturen van sms’jes voor bedrijven. Nu leveren ze complete klantcontactplatformen: van geautomatiseerde WhatsApp-berichten en chatbots tot dashboards voor service en marketing. Bird stelt dat het samenvoegen van de twee bedrijven zal leiden tot een “Europese kampioen in AI-gedreven klantcommunicatie”. Het concern verwacht schaalvoordelen en meer efficiëntie te realiseren, waardoor het gecombineerde bedrijf beter de strijd kan aangaan met grote Amerikaanse concurrenten als Salesforce en Twilio.

De biedende partij Bird is de grotere van de twee. Het niet-beursgenoteerde bedrijf behaalde vorig jaar een omzet van 489 miljoen euro en een operationele winst van 43 miljoen euro. Bij CM.com lagen die getallen op respectievelijk 274 miljoen euro en 18 miljoen euro.

Concurrentiestrijd

Toch hebben beide bedrijven het lastig. De omzet van Bird daalt al enkele jaren, terwijl CM.com dit jaar twee keer de winstdoelstelling moest verlagen.

Tijdens de kwartaalupdate van enkele weken geleden gaf CM.com-topman Jeroen van Glabbeek aan dat de concurrentie voor de berichtendiensten hevig is, wat voor prijsdruk zorgt. Bedrijven als ING, KPN en Booking.com gebruiken het Bredase concern voor sms- en WhatsApp-berichten, onder meer voor tweestapsverificaties en gepersonaliseerde marketingcampagnes. Deze tak is goed voor 80 procent van de omzet van CM.com.

“Al onze concurrenten willen hun marktaandeel behouden,” zei Van Glabbeek destijds, overigens zonder Bird bij naam te noemen. De berichtvolumes groeien nog altijd sterk — 37 procent meer berichten dan een jaar eerder — maar de omzet staat stil. Door het samenvoegen van Bird en CM.com zou deze concurrentiestrijd wat kunnen afkoelen.

3. Wat moeten beleggers hiervan vinden?

De overnamepremie van twintig procent oogt niet royaal, zeker omdat de koers van CM.com in de afgelopen weken tot een dieptepunt was gedaald. Het bedrijf ging vlak voor de coronapandemie naar de beurs tegen tien euro per aandeel. De koers steeg aanvankelijk spectaculair, maar zakte daarna in toen de groei begon af te vlakken: van veertig euro naar minder dan vier euro.

Niet alleen beleggers die op het hoogtepunt instapten zullen het bod te mager vinden.

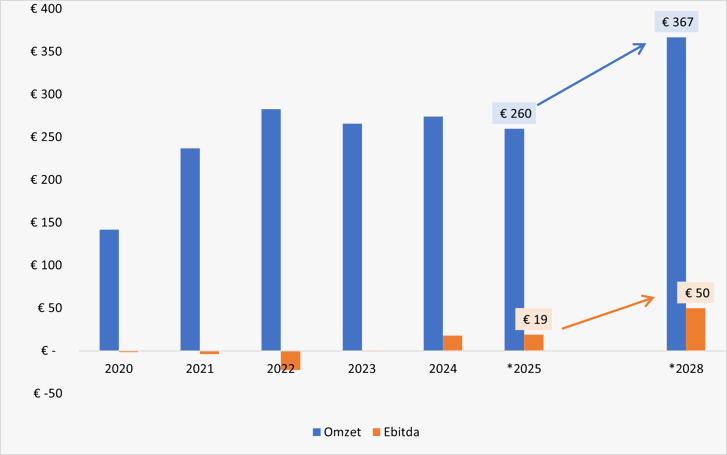

CM.com heeft tijdens de Capital Markets Day dit voorjaar ambitieuze doelen gepresenteerd: een jaarlijkse brutowinstgroei van vijftien procent en een ebitda-marge van twaalf tot vijftien procent in 2028.

Het bedrijf verwacht veel van het dit jaar gelanceerde AI-platform HALO. Dit op Agentic AI gebaseerde systeem kan zelfstandig taken uitvoeren zoals facturen betalen, klantdossiers aanvullen of sollicitanten selecteren. Voor bedrijven belooft dat een forse productiviteitswinst.

De jaarlijkse omzet (annual recurring revenue) van HALO groeide kwartaal-op-kwartaal met 34 procent, zo bleek bij de recente kwartaalupdate. Al blijft de absolute omvang met minder dan twee miljoen euro nog beperkt.

Wie de doelstellingen van het management doorrekent, komt uit op een ebitda van circa vijftig miljoen euro in 2028, tegenover naar verwachting achttien tot twintig miljoen euro dit jaar. Als die doelen worden gehaald, impliceert het huidige bod een waardering van ongeveer vier keer de ondernemingswaarde over drie jaar. Hoewel doelen mogelijk ambitieus zijn, oogt het bod wel erg mager.

Bovendien is denkbaar dat Bird na een overname voor miljoenen aan samenwerkingsvoordelen kan realiseren door krachten te bundelen en te saneren. De topman van Bird heeft een reputatie scherp op de kosten te letten.

Net nu CM.com weer wil groeien, wordt het mogelijk van de beurs geplukt

Bron: rapportages CM.com. Bedragen in miljoenen euro’s. *2025 op basis en door Bloomberg geraadpleegde analisten en 2028 op basis van doelstellingen CM.com

4. Wat is de kans dat het bod doorgaat?

De sleutels van CM.com zijn in handen van de oprichters Jeroen van Glabbeek (CEO) en Gilbert Gooijers (COO). Het tweetal startte het bedrijf ruim 25 jaar geleden als studenten en bezitten samen nog altijd ongeveer 46 procent van de aandelen.

Naast de stapels aandelen hebben zij beschermingsconstructies opgetuigd om vijandige overnames buiten de deur te houden. Het duo zit niet alleen in het driekoppige bestuur, maar is ook lid van de ‘oprichterscommissie’, die goedkeuring moet geven voor fusies en herstructureringen. Met dit vetorecht is een overname van CM.com zonder instemming van de oprichters ondenkbaar.

Andere grote aandeelhouders zijn onder meer Teslin (circa zes procent), De Engh (vijf procent) en Van Caldenborgh (drie procent). Deze aandeelhouders hebben zich nog niet uitgelaten over het bod.

In Nederland is het hoogst ongebruikelijk dat een partij een overnamebod lanceert zonder instemming van de doelvennootschap, hier dus CM.com. De Mexicaanse telecomondernemer Carlos Slim probeerde het in 2013 bij KPN en had vervolgens jarenlang een belang van net geen 30 procent in het telecomconcern. Boskalis ging iets later eveneens vijandig bij Fugro en werd voor even de grootste aandeelhouder, maar stuitte op een beschermingswal van de bodemonderzoeker en uiteindelijk op de Nederlandse rechter.

Overigens kan een bod dat aanvankelijk vijandig was ook ‘draaien’, doorgaans na een verhoging van de biedprijs. Dan schuift een bieding op richting vriendelijk en geven bestuur en commissarissen alsnog hun steun. Zo ging het in 2016 bij Delta Lloyd: NN verhoogde het bod (bescheiden) en kreeg daarmee uiteindelijk toch de instemming van de prooi.

Het direct vijandig aansturen op een overname is in Nederland dus eigenlijk gedoemd te mislukken. Een bieder heeft de medewerking van de beoogde prooi nodig, zeker als belaagde bestuurders ook nog eens grootaandeelhouder zijn. En bij CM.com zijn ze zelfs controlerend aandeelhouders en vormt het duo de ultieme beschermingswal.

Snelle winst

Bird handelt snel. Het bedrijf kocht een belang van vijf procent in CM.com een dag voor het overnamebod. De aankoop is zo recent dat die nog niet in het register van de AFM is opgenomen. Gezien de percentages ligt het voor de hand dat het belang van Teslin of De Engh zou zijn overgenomen.

Het aandeel CM.com steeg meer dan vijftien procent na publicatie van het bod. Zo is de eerste winst voor Bird al binnen. Al is onbekend hoeveel Bird precies betaalde voor dat eerste belang van 5 procent.

Gezien de reactie staat het bestuur – lees: de oprichters – niet te springen om het bod te accepteren.

Ook zij zullen het een blamage vinden als CM.com voor deze prijs van de beurs zou gaan. Voor andere aandeelhouders geldt hetzelfde: zonder hogere premie eindigt het beursavontuur in een fiasco.

Dit artikel is geactualiseerd naar aanleiding van de verwerping van het bod door CM.com op 7 november